В течение последнего десятилетия один маркетолог из региона ведет подробный учет всех своих расходов, формируя собственный пенсионный фонд и не надеясь на государственные выплаты. С 2015 года он записал тысячи финансовых операций, что позволяет ему анализировать инфляцию не по субъективным ощущениям, а на основе конкретных данных.

Что показал 2025 год

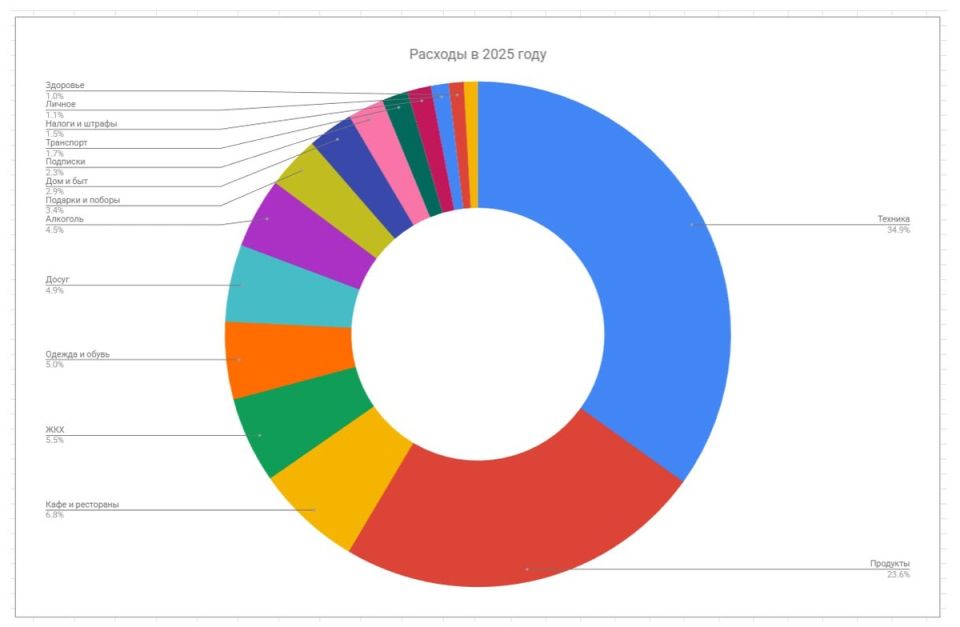

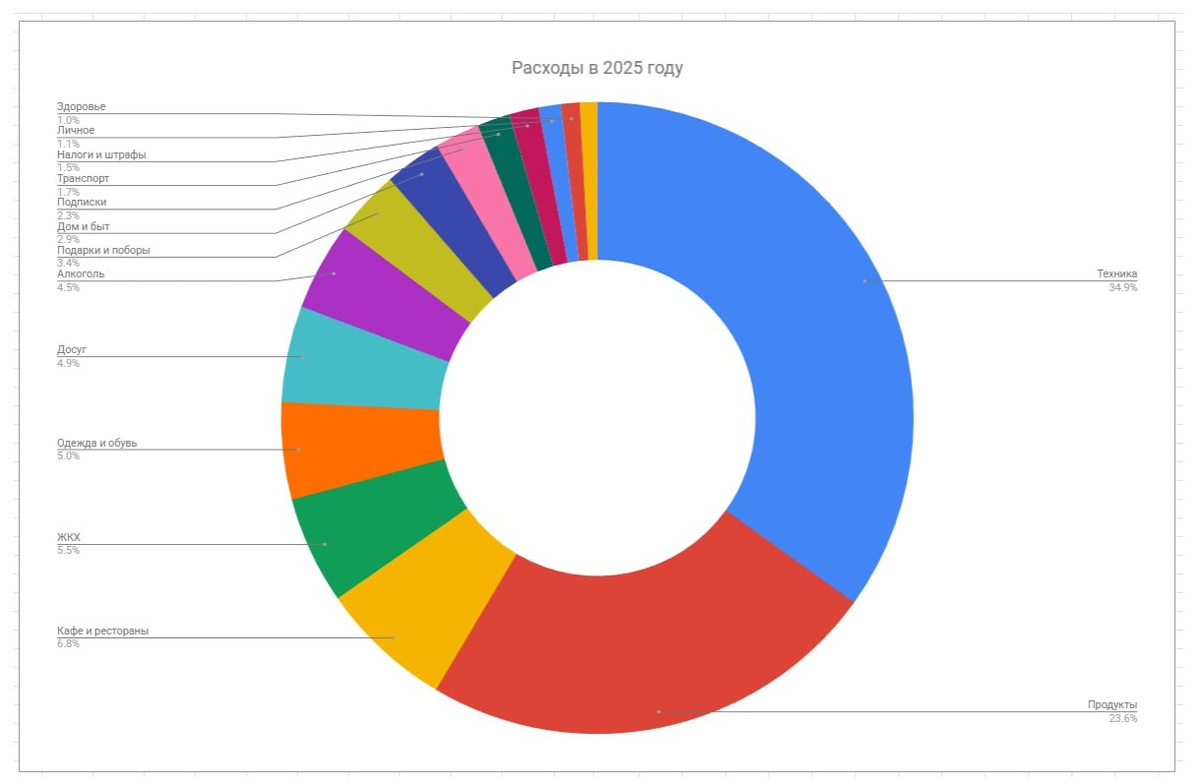

В 2025 году общие расходы составили 875,6 тыс. рублей, что эквивалентно примерно 72,9 тыс. рублей в месяц, что на 31% больше по сравнению с предыдущим годом. На повышение расходов повлияли несколько ключевых категорий:

- Техника: обновления привели к росту затрат в 2,5 раза.

- Продукты питания: средние ежемесячные расходы составили 17,1 тыс. рублей.

- Кафе и рестораны: заметный вклад в общие траты.

Несмотря на общий рост, удалось снизить расходы в таких категориях, как одежда и обувь (уменьшение в 2,5 раза), алкоголь (уменьшение в 3 раза) и бытовые нужды (уменьшение в 2 раза благодаря закупкам на длительный срок).

Структура расходов и сбережений

Около 67% всех трат уходят на технику и продукты питания. При этом норма сбережений составляет свыше 60% от дохода, что позволяет направлять часть средств в инвестиции с целью достичь финансовой независимости (FIRE). Авторы ставки стремятся сохранить не менее 50% доходов для обеспечения безбедной жизни в старости.

Личная инфляция за десятилетие

Ежемесячные расходы увеличились с 33,6 тыс. рублей в 2016 году до 73,0 тыс. рублей в 2025 году, что демонстрирует средний рост около 8% ежегодно. Эти показатели сопоставимы с официальной инфляцией, что ставит под сомнение заявления о запредельных уровнях цен. На основе собранных данных автор делает вывод, что рассказы о значительном росте цен не всегда имеют под собой основание.

Текущие инвест-пенсии составляют 40,2 тыс. рублй в месяц, что покрывает 55% расходов. В следующем году планируется достичь 52 тыс. рублей, с конечной целью — выйти на 100 тыс. рублей пассивного дохода.

Бюджетный учет необходим не только для контроля, но и для понимания того, какого капитала можно достичь для благополучного пенсионного обеспечения, даже работая в регионе, пишет источник.